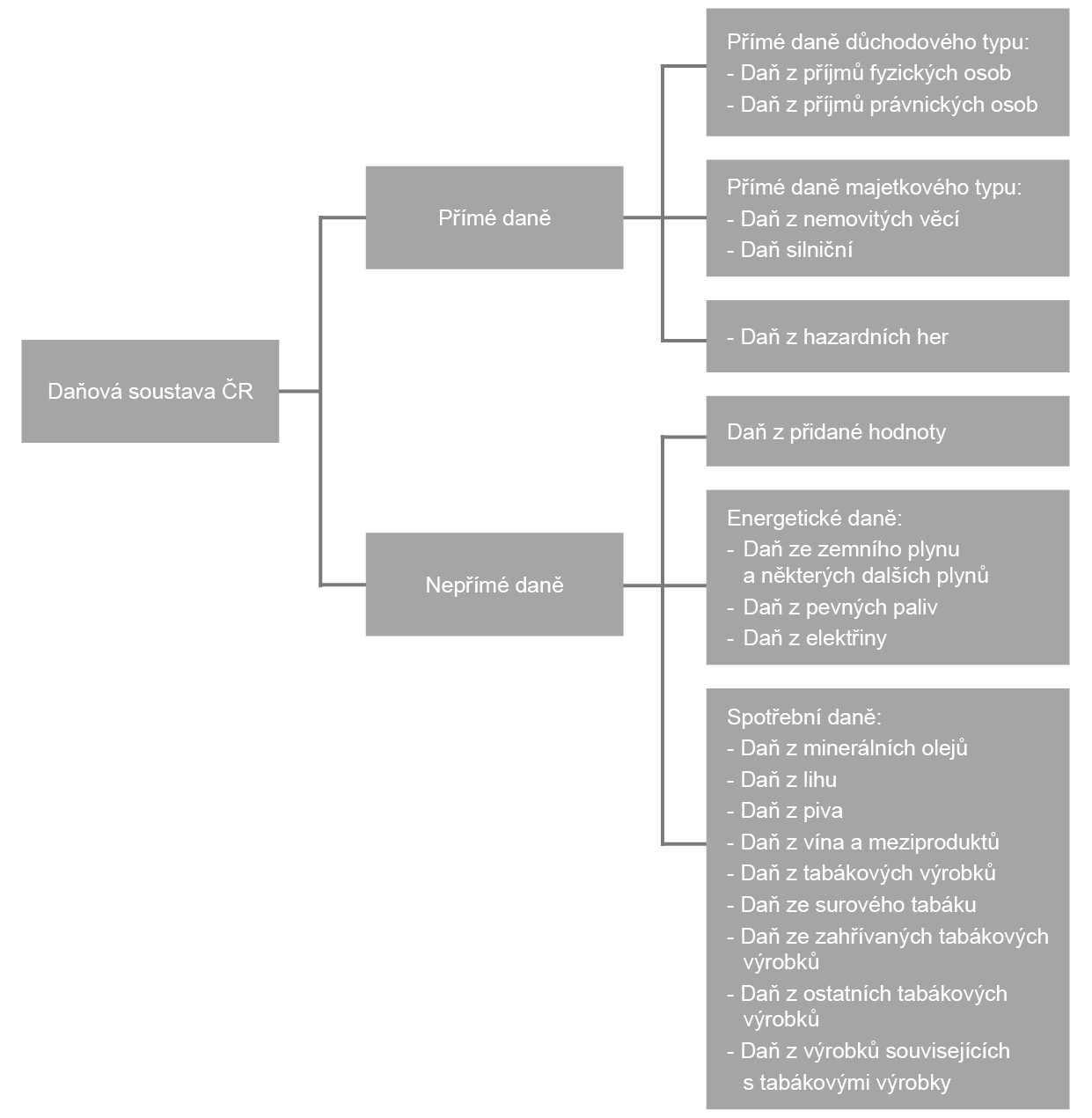

Daňová soustava ČR

- zákony v oboru přímých daní

- zákony v oboru nepřímých daní

- daňový řád, procesní předpis pro správu daní, zákon č. 280/2009 Sb.

(zpracováno k datu 1. 1. 2026)

K 1. lednu 2026 tvoří daňovou soustavu ČR daňové povinnosti přijaté těmito zákony:

v oboru přímých daní

- daně důchodového typu - je to daň z příjmů fyzických osob a daň z příjmů právnických osob přijata zákonem č. 586/1992 Sb. o daních z příjmů,

- daně majetkového typu jsou obsaženy v zákoně č. 338/1992 Sb., o dani z nemovitých věcí a v zákoně č. 16/1993 Sb., o dani silniční,

- daň z hazardních her upravená v zákoně č. 187/2016 Sb., o dani z hazardních her, kterým byl nahrazen odvod z loterií a jiných podobných her. Do předmětu daně z hazardních her jsou zahrnuty jak hry provozované prostřednictvím internetu, tak hry provozované jiným způsobem. Touto daní je zdaněno jak legální, tak i nelegální provozování hazardních her.

v oboru nepřímých daní

- universální daň je předmětem zákona č. 235/2004 Sb., o dani z přidané hodnoty,

- selektivní daně upravují

- zákon č. 353/2003 Sb., o spotřebních daních, přičemž spotřebními daněmi podle tohoto zákona jsou

- daň z minerálních olejů,

- daň z lihu,

- daň z piva,

- daň z vína a meziproduktů,

- daň z tabákových výrobků,

- daň ze surového tabáku,

- daň ze zahřívaných tabákových výrobků

- daň z ostatních tabákových výrobků

- daň z výrobků souvisejících s tabákovými výrobky

- zákon č. 261/2007 Sb., o stabilizaci veřejných rozpočtů, přičemž další selektivní daně jsou upraveny v

- části čtyřicáté páté, kde nalezneme daň ze zemního plynu a některých dalších plynů,

- části čtyřicáté šesté, o dani z pevných paliv,

- části čtyřicáté sedmé, kde nalezneme daň z elektřiny

- zákon č. 353/2003 Sb., o spotřebních daních, přičemž spotřebními daněmi podle tohoto zákona jsou

Procesním předpisem pro správu daní je zákon č. 280/2009 Sb., daňový řád. Tento zákon obsahuje základní pravidla upravující jednání při správě daní. Další procesní pravidla pro správu daní jsou obsažena v ostatních daňových zákonech (obvykle označovaných jako hmotněprávní zákony), které upravují konkrétní daně, a to podle jejich specifických potřeb. Jenom pro informaci připomeňme, že do pojmu daň vymezeného v procesním předpisu a v návaznosti na to i do pojmu daňový zákon či jeho část, se obvykle zahrnují ještě další zákony upravující nejrůznější poplatky, úplaty a další peněžitá plnění, která jsou příjmem veřejného rozpočtu a spravovaná podle citovaného zákona.

Daňová soustava ČR